Long Strangle

Definição

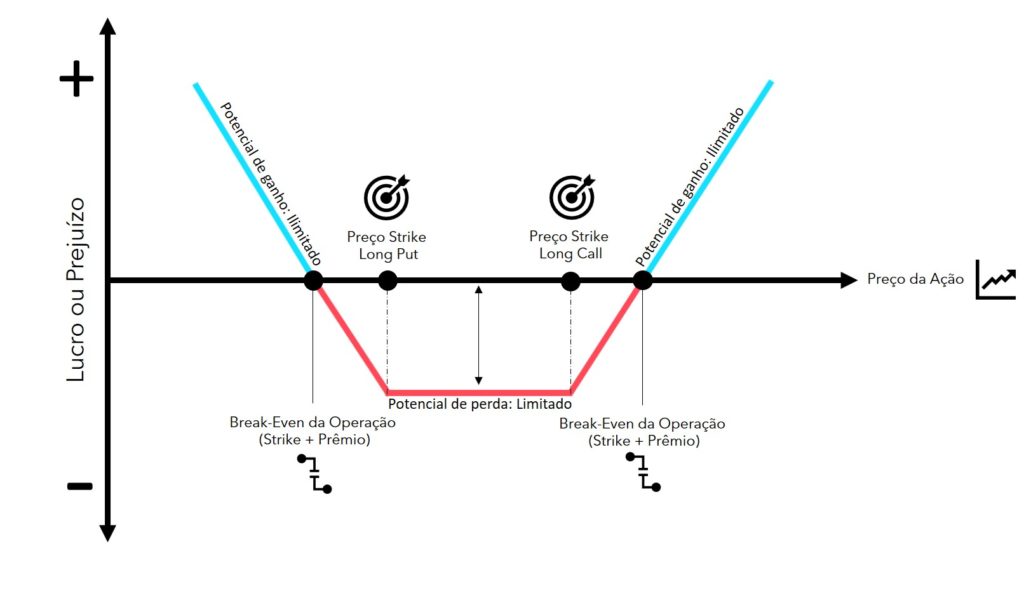

O Long Strangle é uma estratégia que utiliza a compra de uma Call In-The-Money e uma compra de uma Put In-The-Money, com diferentes preços de exercícios, sendo o preço da Put maior, e com o mesmo prazo de vencimento.

Compra de Call In-The-Money: Comprar uma Call no preço de exercício abaixo do preço da ação. Comprar uma Call lhe dá o direito de comprar uma ação até a data de vencimento, pelo preço estabelecido.

Compra de Put In-The-Money: Comprar uma Put no preço de exercício acima do preço da ação. Comprar uma Put lhe dá o direito de vender uma ação até a data de vencimento, pelo preço estabelecido.

Objetivo

Obter ganhos em um mercado volátil, onde há bastante oscilação do ativo. Essa estratégia é bastante utilizada quando se acredita que a ação vai se movimentar, porém sem saber ao certo em qual direção (para cima ou para baixo), sendo utilizada pelos investidores agressivos, através da compra dessas duas opções. Essa estratégia é parecida com a Long Straddle, com a diferença que o prejuízo máximo será menor.

Como Funciona

Nesta estratégia, compra-se uma Call In-The-Money, pagando um prêmio. Simultaneamente, compra-se uma Put In-The-Money, pagando um prêmio. O valor de liquidação inicial será um débito, pois ambas as opções foram compradas e tiveram um custo inicial. A soma dos gráficos resultará da seguinte forma:

Compra Call + Compra Put = Long Strangle

Compra Call

+

Compra Put

=

Long Strangle

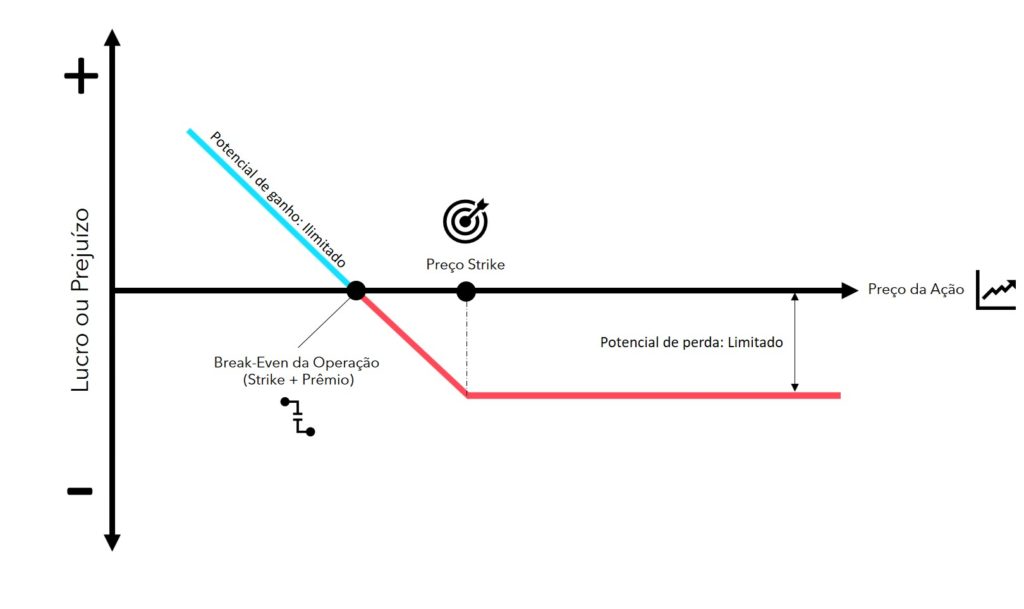

Ganho: Nessa estratégia, o ganho será ilimitado, sempre que o ativo-objeto se movimentar, tanto para cima quanto para baixo. Para saber o lucro, basta saber o preço da ação no vencimento menos o strike, e subtrair o custo inicial da operação, isto é, o preço pago pelas opções.

Perda: Já a perda será limitada. A perda máxima será o custo de montagem da operação, descontado o resultado positivo da estratégia.

Exemplo

Considere os dados a seguir:

| Ativo: | Vale |

| Data: | 10/9/2013 |

| Vencimento: | 21/10/2013 |

| Preço Ação: | 32,15 |

| Dias p/ o vencimento | 41 |

| Quantidade de Opções | 1.000 |

Para montar essa operação, o investidor deverá comprar uma Call In-The-Money VALEJ31 pagando um prêmio de R$ 3,32 por opção e comprar uma Put In-The-Money VALEV33, pagando um prêmio de R$ 0,89 por opção. Veja o resumo a seguir:

Resumo da Operação:

| Tipo de Opção | Ativo Objeto | Série | Nº de opções | Prêmio | Preço de Exercício | Valor Liquidação |

| Compra de Call | Vale | VALEJ31 | 1.000 | -3,32 | 31 | R$ -3.320,00 |

| Compra de Put | Vale | VALEV33 | 1.000 | -0,89 | 33 | R$ -890,00 |

| Total | -4,21 | R$ -4.210,00 |

Na data de vencimento, teremos os possíveis resultados, conforme o preço da ação no vencimento:

| Preço Ação no Vencimento | Compra de Call | Compra de Put | Resultado da Estratégia |

| R$ 26,00 | -3.320 | 6.110 | 2790 |

| R$ 27,00 | -3.320 | 5.110 | 1790 |

| R$ 28,00 | -3.320 | 4.110 | 790 |

| R$ 29,00 | -3.320 | 3.110 | -210 |

| R$ 30,00 | -3.320 | 2.110 | -1210 |

| R$ 31,00 | -3.320 | 1.110 | -2210 |

| R$ 32,00 | -2.320 | 110 | -2210 |

| R$ 33,00 | -1.320 | -890 | -2210 |

| R$ 34,00 | -320 | -890 | -1210 |

| R$ 35,00 | 680 | -890 | -210 |

| R$ 36,00 | 1.680 | -890 | 790 |

| R$ 37,00 | 2.680 | -890 | 1790 |

| R$ 38,00 | 3.680 | -890 | 2790 |

Resultado:

O resultado dessa estratégia será positivo se os preços oscilarem para fora do range de R$ 31,00 a R$ 33,00, sem descontar o prêmio pago. Se a ação estiver abaixo de R$ 31,00 no vencimento, a opção Call VALEJ31 vira pó (não terá valor), e a opção Put VALEV33 será exercida pelo investido, onde ele poderá vender a ação por R$ 33,00. Desse valor, deverá ser descontado R$ 4,21 por opção, referente ao preço pago na montagem da operação (R$ 3,32 + R$ 0,89). Já se o preço da ação no vencimento estiver acima de R$ 33,00, a opção Put VALEV33 vira pó (não terá valor). Já a opção VALEJ31, será exercida pelo investidor, onde ele poderá comprar a ação por R$ 31,00. Desse lucro, deverá ser descontado R$ 4,21 por opção, referente ao preço pago na montagem da operação (R$ 3,32 + R$ 0,89).

Vermelho = Prejuízo Máximo

Amarelo = Prejuízo reduzido

Verde = Lucro

Ganho: A operação terá um ganho se a Ação da Vale no vencimento estiver abaixo de R$ 28,79 ou acima de R$ 35,21. Nestes intervalos, a seguinte situação ocorrerá:

Se a ação estiver abaixo de R$ 28,79 no vencimento, a opção Call VALEJ31 vira pó, isto é, não terá valor. Já a opção Put VALEV33 será exercida pelo investidor. Nesse caso, ele venderá a ação por R$ 33,00, sendo que o valor dela no vencimento é de R$ 28,79. Nesse caso, o investidor terá um ganho de R$ R$ 4,21 (R$ 33,00 – R$ 28,79). Entretanto, como ele teve um custo na montagem da operação com as compra das opções, o investidor deverá descontar esse valor. O valor total gasto na montagem da operação foi de R$ 4,21 (R$ 3,32 na compra da VALEJ31 e R$ 0,89 na compra da VALEV33). O resultado será o seguinte:

Resultado: R$ 33,00 – R$ 28,79 – R$ 3,32 – R$ 0,89 = R$ 0,00

Neste caso, o lucro foi R$ 0,00, pois o custo de montagem da operação corroeu todo o lucro ganho na operação. Entretanto, qualquer valor abaixo de R$ 28,79 vai gerar lucro para o investidor.

Agora, se a ação estiver acima de R$ 35,21 no vencimento, a opção Put VALEV33 vira pó, isto é, não terá valor algum. Entretanto, a opção Call VALEJ31 será exercida pelo investidor, onde ele poderá comprar a ação da Vale por R$ 31,00, sendo que ela vale R$ 35,21. Nesse caso, o lucro da operação será de R$ 4,21. Descontando o valor dos prêmios pagos (R$ 3,32 + R$ 0,89), o lucro será R$ 0,00. Qualquer valor acima de R$ 35,21, a operação vai gerar um lucro.

Resultado: R$ 35,21 – R$ 31,00 – R$ 3,32 – R$ 0,89 = R$ 0,00

Perda: O investidor terá uma perda caso a ação estiver acima de R$ 28,79 ou abaixo de R$ 35,21. Devido aos prêmios pagos, nessa faixa de preço o investidor estará sujeito à perdas, pois o lucro gerado na operação não é suficiente para cobrir o custo de montagem.